Il Canale di Panama è uno dei principali snodi del traffico marittimo globale.

Nel corso del 2016 sono transitati lungo il passaggio oltre 200 milioni di tonnellate di merci e materiali.

Circa la metà dei flussi si è mosso lungo tre grandi rotte: dalla costa orientale USA alle coste dell’Asia continentale; dalla costa orientale alla costa occidentale USA; dall’Europa alla costa occidentale USA. Il 67% degli scambi coinvolge, in entrata o in uscita, gli Stati Uniti.

Il Canale riveste un’importanza nodale per il commercio intercontinentale e per l’economia statunitense ma la componente energetica rappresenta solo una quota limitata del totale dei traffici che lo interessano.

Secondo i dati rilasciati dall’EIA DOE, nel corso del 2016 sono transitati attraverso il Canale poco meno di 1 milione di barili di prodotti petroliferi al giorno: 855.000 barili di prodotti raffinati e 80.000 barili di greggio. Flussi estremamente contenuti se paragonati a quelli che interessano gli altri snodi fondamentali della rete commerciale globale.

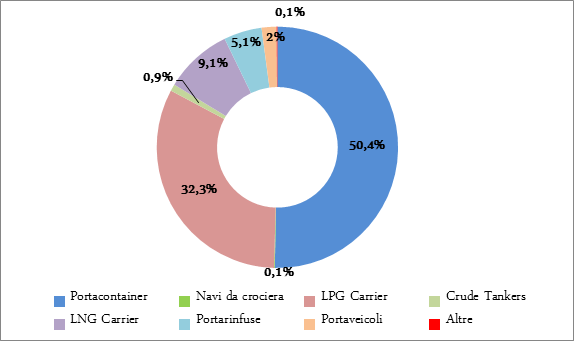

Nel corso dei prossimi anni, tuttavia, la rilevanza del chokepoint panamense nel sistema energetico globale è destinata ad aumentare. Nel giugno 2016 sono giunti a compimento i monumentali lavori di espansione (raddoppiamento) del Canale, iniziati nel 2009. Il nuovo sistema di chiuse, realizzato da un consorzio europeo guidato dall’italiana Salini Impregilo, è la più imponente opera ingegneristica cantierizzata negli ultimi decenni a livello globale e, oltre ad aver ampliato notevolmente la capacità del Canale, ha anche reso il transito più rapido ed economico. A un anno dall’inaugurazione, i risultati sono estremamente positivi. Secondo i dati rilasciati dall’impresa italiana, tra il giugno 2016 e il giugno 2017 sono transitate lungo il nuovo sistema di chiuse oltre 1.500 imbarcazioni di categoria New Panamax (di dimensioni comprese tra 294 e 366 metri di lunghezza e tra 32 e 49 metri di larghezza, con un pescaggio tra 12 e 15 metri e con una capacità di carico compresa tra i 5.000 e i 14.000+ TEU).

Imbarcazioni transitate lungo il Canale di Panama (giugno 2016 – giugno 2017)

Fonte: Panama Canal Authority

Nel corso dei mesi, il traffico di petroliere e metaniere si è intensificato, sino ad avvicinarsi al 50% del totale dei transiti. Questo in ragione della rivoluzione energetica in corso negli Stati Uniti che, grazie allo sfruttamento delle risorse non convenzionali di shale gas e tight oil, sta inondando il mercato di gas naturale liquefatto (GNL) e gas di petrolio liquefatti (GPL). Un aumento significativo dell’output di idrocarburi che si combina perfettamente con la crescente domanda di GNL e GPL in Asia.

I programmi di riduzione delle emissioni impongono, infatti, a Cina, India e ad altre importanti economie regionali, la ricerca di fonti energetiche alternative al carbone.

Nel corso del 2016, la domanda di GNL in Asia ha registrato un aumento superiore al 20%, mentre secondo i dati dell’Agenzia Internazionale per l’Energia, la domanda cinese e quella indiana sono aumentate, rispettivamente, di 6 e 5 miliardi di metri cubi (mld mc). Le previsioni sono di un’ulteriore crescita: trainata dall’Asia, la domanda globale di GNL passerà dagli attuali 265 milioni di tonnellate per anno a oltre 350 entro il 2030. Contestualmente, le proiezioni dell’EIA DOE statunitense stimano un costante aumento del volume delle esportazioni di GNL da parte degli USA. Nel 2030 dovrebbero attestarsi tra 100 e 200 mld mc l’anno, alimentando l’interscambio tra i due continenti.

Il consolidamento del cluster energetico nordamericano, inoltre, ha innescato una ristrutturazione del mercato petrolifero su scala globale. Nei prossimi decenni la competizione tra i produttori si sposterà gradualmente dal campo delle materie prime a quello dei prodotti raffinati mentre, parallelamente, l’evoluzione della domanda e la polarizzazione delle capacità di raffinazione accresceranno l’appetibilità dei mercati spot, al momento complementari rispetto a quelli a termine.

Il Nuovo Canale di Panama, perciò, consentendo il transito a oltre il 90% delle LNG Carrier (metaniere)e alla quasi totalità delle LPG Carrier (petroliere adibite al trasporto di gas di petrolio liquefatti) attualmente in servizio, si candida a diventare nel medio/lungo periodo un importante crocevia energetico globale.

Tuttavia, gli outlook di crescita sul commercio marittimo rilanciano il tema della sicurezza degli approvvigionamenti. La new wave of globalization sta accelerando la transizione del paradigma commerciale globale dal trade in good a quello del trade in task, scomponendo e sfilacciando la supply chain di un numero sempre maggiore di prodotti alla continua ricerca di nuovi vantaggi competitivi. La rivoluzione energetica americana non è altro che una delle manifestazioni più compiute di questo processo di diversificazione e specializzazione produttiva e commerciale in atto su scala globale. L’importanza strategica dei principali snodi commerciali è, di conseguenza, aumentata nel corso degli ultimi decenni ed è destinata a crescere ancora nei prossimi, parallelamente al consolidamento del paradigma commerciale del trade in task.

La Marina Militare italiana, da lungo tempo oramai, sollecita in sede europea (NATO e UE) lo sviluppo di una nuova visione strategica capace di garantire la sicurezza e lo sviluppo dei chokepoints mediterranei, vitali per l’economia europea. Il caso panamense dimostra come questi snodi fondamentali della rete commerciale globale non rappresentino solo una priorità per la sicurezza degli approvvigionamenti globali, ma anche un’occasione di crescita e sviluppo per le rispettive regioni.