Le dichiarazioni della Presidente della Commissione Europea durante il discorso sullo stato dell’Unione hanno introdotto formalmente nell’agenda energetica comunitaria il tema del disaccoppiamento tra il prezzo del gas naturale e quello dell’elettricità, di cui in realtà si discuteva a livello informale già da mesi.

Invocato dai governi di mezza Europa, il disaccoppiamento del prezzo del gas naturale da quello dell’elettricità è uno di quegli argomenti complicati da maneggiare, perché, a fronte di grandi aspettative condivise, c’è una grande confusione riguardo alla cornice tecnica.

Infatti, che al momento ci sia un circolo vizioso tra prezzo del gas e prezzo dell’elettricità non c’è dubbio. Come spezzarlo, però, è materia molto più incerta. Ricapitoliamo “le puntate” precedenti di questo dibattito.

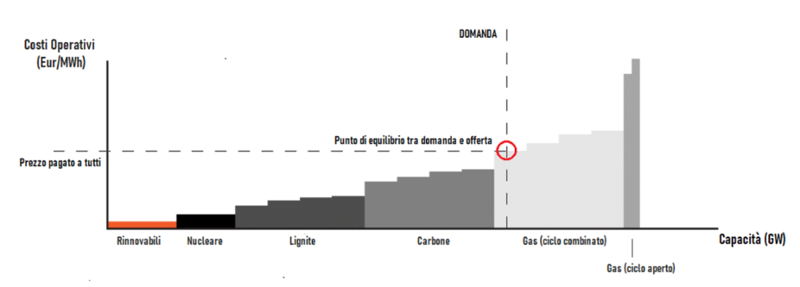

In Italia, il prezzo dell’elettricità sul mercato del giorno prima, in cui gira circa l’80% dell’elettricità consumata, viene deciso attraverso il meccanismo del prezzo marginale. Semplificando, il mercato del giorno prima funziona come un’asta: i produttori offrono le quantità di energia elettrica che sono in grado di mettere sul mercato il giorno successivo e fissano il prezzo minimo a cui sono disposti a vendere. Specularmente i trader (quelli che comprano) presentano offerte d’acquisto secondo la stessa modalità.

Quando si chiudono le contrattazioni, il Gestore dei Mercati Elettrici prende le offerte di vendita e quelle di acquisto, le ordina dal prezzo più basso al prezzo più alto e poi le incrocia fino al raggiungimento della domanda programmata per il giorno seguente. Sembra semplice, ma in realtà è un’operazione molto complessa perché deve tenere conto delle fasce orarie, della rete infrastrutturale (gli elettrodotti) e della disposizione geografica degli impianti.

Il meccanismo del prezzo marginale

Fonte: Elaborazioni dell’autore

Normalmente, soprattutto nei Paesi come l’Italia o la Spagna dove si consuma poco carbone, è il gas che fissa il prezzo marginale per la maggior parte delle ore dell’anno. Di conseguenza, dato che in un questo frangente il prezzo di riferimento del gas in Europa varia tra i 100 e 300 euro per MWh (a fronte dei 20-40 euro degli anni scorsi), non deve stupire che il prezzo dell’elettricità segua una dinamica analoga.

Da qui l’idea di disaccoppiare i prezzi del gas da quelli dell’elettricità. Dietro a questo slogan, però, si nasconde un problema più complesso: limare i profitti degli impianti i cui costi di produzione non dipendono dal gas, ma che vendono l’elettricità ai prezzi determinati (direttamente o indirettamente) dal gas.

Il primo ostacolo in cui ci si imbatte quando si prende questa strada è capire quali siano gli impianti in questione. Paradossalmente, il ruolo degli impianti eolici e di quelli fotovoltaici nella formazione dei prezzi è, quantomeno per il momento, molto più ambiguo di quello che si possa credere. La gran parte di questi impianti, infatti, vende l’elettricità prodotta tramite tariffa fissa incentivata oppure tramite PPA (un accordo diretto tra acquirente e compratore, che normalmente remunera l’elettricità a prezzi notevolmente più contenuti rispetto a quelli di mercato). Di conseguenza, intervenire sui profitti di questo genere di impianti può essere molto complicato dal punto di vista legale e politico, oppure iniquo.

Sull’altro versante del problema ci sono le cosiddette “vecchie rinnovabili” – cioè in buona sostanza le centrali idroelettriche -, le centrali nucleari e quelle a carbone. Per quello che riguarda queste tre tipologie di impianti si possono sicuramente recuperare delle risorse. Tuttavia, anche in questo caso la situazione è più sfumata di quello che si potrebbe pensare.

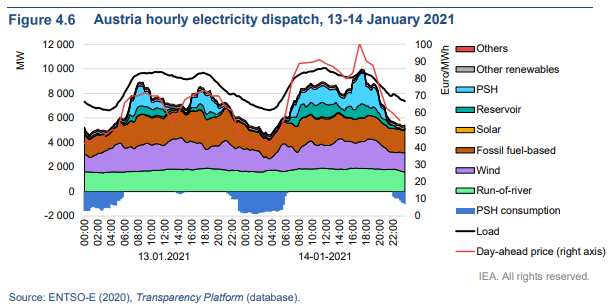

Innanzitutto, sono impianti che per le loro caratteristiche di norma hanno un peso maggiore nel paniere energetico durante le ore in cui le quotazioni sono più basse (per quello che riguarda l’idroelettrico questo aspetto riguarda gli impianti ad acqua fluente e quelli a bacino di dimensioni maggiori ma non le centrali con accumuli, cosiddette pumped-hydro). Il grafico riporta il caso austriaco in quanto paradigmatico.

Curva di carico, Austria 13-14 gennaio 2021

Fonte: IEA

In secondo luogo, relativamente alle centrali nucleari, non bisogna dimenticare che anche in questo caso un’ampia fetta della produzione elettrica viene venduta tramite PPA, mentre per gli impianti idroelettrici bisogna tenere a mente che stanno acquisendo un ruolo sempre più strategico nel bilanciamento della rete.

Quanto alle centrali a carbone, non bisogna dimenticare che anche il prezzo di questa commodity è quadruplicato rispetto al 2019 (x8 rispetto alla prima metà del 2020). Oltretutto, bisogna tenere a mente che molti di questi impianti garantiscono anche un output termico, che viene utilizzato per il teleriscaldamento o per usi industriali (riducendo il fabbisogno di gas). Tra l’altro in alcuni Paesi, come ad esempio la Germania, gran parte delle centrali a carbone sono esentate dal pagamento dei permessi di emissione (e alcune godono addirittura dello status di system critical, cioè ricevono una remunerazione aggiuntiva al prezzo di mercato). Quindi l’intento di non intaccare ulteriormente la competitività di questo genere di impianti è chiaro, al di là dei proclami dati in pasto all’opinione pubblica.

Gli spazi di manovra, perciò, non sono molto ampi. Come sempre ci sono margini di miglioramento, opportunità per aumentare l’efficienza dei meccanismi di mercato, strumenti con cui sterilizzare o quasi la speculazione (tema comunque ampiamente sopravvalutato, come rimarcato dalla Commissione Europea): dal Texas all’India passando per la Grecia sono in corso degli esperimenti sull’architettura del mercato elettrico che dovremmo osservare con attenzione. Ma, in definitiva, per i prossimi 24 mesi almeno ci troviamo nel bel mezzo di un triello: far pagare la stangata energetica ai contribuenti, ai consumatori o ai risparmiatori. Senza toccare il tema, spinosissimo, della competitività industriale.

E infatti non deve stupire che nel dibattito sul decoupling del prezzo del gas da quello dell’elettricità entrino proposte che, tecnicamente, non hanno nulla a che fare con questo tema ma che mirano a rispondere al sottotesto del dibattito: la riforma del meccanismo del prezzo marginale, il cap sul prezzo del gas, la sospensione dell’ETS. Mentre si moltiplicano le proposte, però, non dobbiamo perdere di vista il quadro d’insieme. L’Europa continua a non voler fare i conti con la realtà: stiamo vivendo la peggiore crisi di approvvigionamento degli ultimi decenni. Scarseggia la materia prima con cui produciamo buona parte dell’energia (elettrica e termica). In un frangente del genere fare qualcosa è doveroso ma imbarcarsi in una riforma strutturale nel bel mezzo di un’emergenza potrebbe portare a scelte poco lungimiranti.

Un esempio: uno dei motivi per cui fu introdotto il meccanismo del prezzo marginale fu quello di limitare lo strapotere delle centrali a carbone. Impianti che già allora erano ammortizzati o quasi, quindi potevano contare su costi di produzione molto bassi, ma garantivano l’efficacia dell’offerta elettrica attraverso un’efficienza di rete molto bassa e ostacolavano l’innovazione tecnologica. Un’Europa nel bel mezzo del guardo, che non sa come funzionerà il suo sistema energetico tra 3 o 4 anni, è in grado realisticamente di produrre una normativa proiettata verso le grandi sfide dei prossimi decenni? Difficile da credere.

Piuttosto, sembrerebbe più logico concentrarsi su misure tampone che rispondano in maniera mirata all’emergenza bollette, focalizzando la riflessione strutturale sull’approvvigionamento energetico, che per il momento rimane, sia nel breve che nel medio periodo almeno, un rebus.