Da mesi oramai infuria la polemica sul caro bollette e oramai si sono strutturate due narrative ben definite.

Da una parte c’è chi individua nella transizione ecologica le radici profonde dell’attuale crisi energetica e chi, al contrario, è convinto che la crisi energetica si risolverebbe imboccando con maggior convinzione la strada della transizione ecologica.

In particolare, la recente fiammata delle quotazioni del gas naturale ha spinto alcuni esperti a dire che, se negli anni scorsi avessimo installato più rinnovabili, oggi pagheremmo bollette meno salate. Ma è vero? Verifichiamo.

Per prima cosa, cerchiamo di capire come si forma il prezzo dell’elettricità (per i lettori più assidui di Econopoly, una ripetizione).

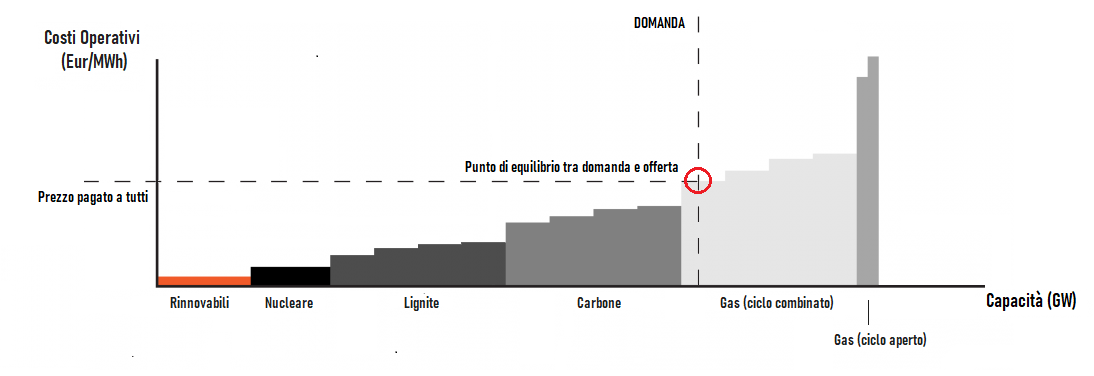

Il meccanismo del prezzo marginale decide il prezzo dell’elettricità scambiata nel cosiddetto mercato del giorno prima, dove viene contrattato il grosso delle forniture elettriche europee.

Semplificando, il mercato del giorno prima funziona come un’asta: i produttori offrono le quantità di energia elettrica che sono in grado di mettere sul mercato il giorno successivo e fissano il prezzo minimo a cui sono disposti a vendere (l’energia rinnovabile incentivata viene immessa nel paniere da GSE a costo marginale 0, dato che viene remunerata al di fuori del mercato). Parallelamente i trader, quelli che comprano, presentano offerte d’acquisto secondo una modalità speculare.

Quando si chiudono le contrattazioni il Gestore dei Mercati Elettrici prende le offerte di vendita e quelle di acquisto, le ordina dal prezzo più basso al prezzo più alto e poi le incrocia fino al raggiungimento della domanda programmata per il giorno seguente. Sembra semplice ma dobbiamo tenere in conto che si tratta di un’operazione molto complessa perché deve tenere conto delle fasce orarie, della rete infrastrutturale (gli elettrodotti) e della disposizione geografica degli impianti.

Il prezzo di equilibrio diventa il prezzo pagato a tutti i fornitori, che quindi non ricevono una remunerazione proporzionale ai loro specifici costi di produzione. Perciò, quanto minore è il prezzo offerto rispetto al punto di equilibrio tra domanda e offerta, tanto maggiore sarà il guadagno extra per il produttore.

Anche se può sembrare antieconomico e farraginoso, il meccanismo del prezzo marginale è molto intelligente: il prezzo orario dell’elettricità lo decide la fonte di cui, in quell’ora, la rete non può fare a meno. Gli impianti che hanno presentato offerte più basse, infatti, teoricamente potrebbero comunque essere sostituiti dagli impianti che hanno presentato offerte maggiori al prezzo di equilibrio, mentre la fonte che fissa il prezzo di equilibrio non può essere sostituita da un’alternativa più economica, altrimenti non sarebbe stata accettata nel paniere delle offerte.

Bene. Cosa succede quando l’offerta di energia rinnovabile aumenta?

Se guardiamo agli studi che analizzano l’evoluzione del sistema elettrico tedesco, di quello svedese o di quello danese, effettivamente, vediamo che i prezzi dell’elettricità diminuiscono.

Tuttavia, l’idea secondo cui sono proprio le rinnovabili a far scendere il prezzo dell’elettricità all’ingrosso è frutto di un’illusione ottica: i prezzi diminuiscono in ragione di quello che esce dal paniere delle offerte, non di quello che entra.

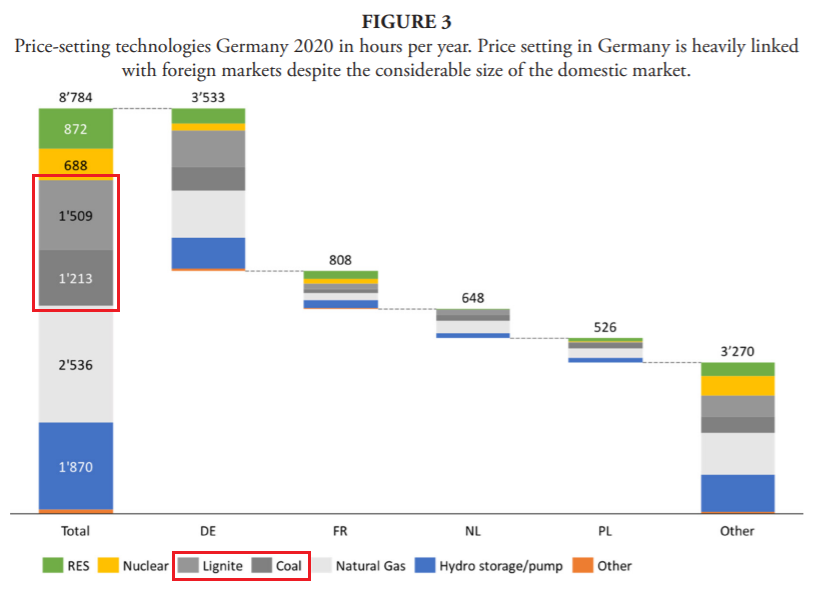

In Germania, effettivamente, nelle giornate molto ventose il prezzo dell’elettricità all’ingrosso cala sensibilmente perché la fonte elastica che decide il prezzo per tutti diventa il carbone o la lignite, combustibili più economici del gas (a maggior ragione negli ultimi mesi).

Fonte: NEON

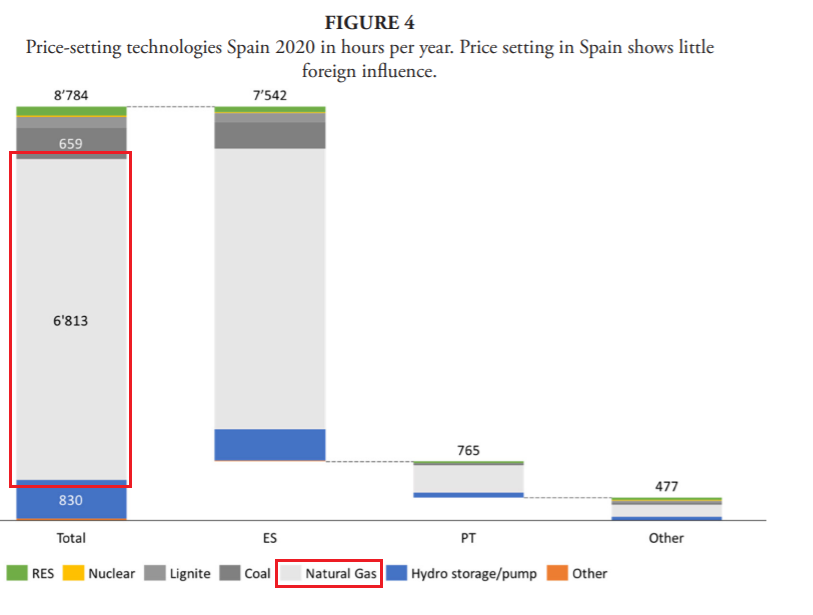

In Italia, in Spagna o in Francia – dove di centrali a carbone ce ne sono ben poche – l’input di energia rinnovabile è pressoché ininfluente sui prezzi dell’elettricità all’ingrosso, dato che la fonte elastica rimane sempre e comunque il gas.

Fonte: NEON

Molto eloquente a questo proposito un passaggio di un paper uscito negli anni in cui la Spagna stava ultimando la sostituzione delle centrali a carbone con centrali a gas a ciclo combinato (2011):

“Un altro dato interessante è che l’impatto delle rinnovabili sui prezzi diminuisce nel tempo, nonostante il maggior contributo di queste fonti al sistema elettrico spagnolo. Ciò si spiega con un elemento esogeno ma convergente, l’aumento della partecipazione al sistema elettrico delle centrali a gas a ciclo combinato: la drastica riduzione degli impianti a carbone e l’aumento dei cicli combinati ha fatto sì che le centrali elettriche a gas (che sono tutte molto simili in termini di efficienza e costi) determinano il prezzo marginale al mercato all’ingrosso per la maggior parte del tempo, fornendo così una curva di offerta relativamente piatta. Pertanto, all’aumentare del contributo del gas naturale, è sempre meno probabile che l’aumento della penetrazione delle rinnovabili modifichi il livello dei prezzi, visto che produrrà solo una sostituzione di un impianto a gas con un altro impianto simile.”

E infatti non è certo un caso che, negli ultimi anni, l’aumento della produzione di energia rinnovabile in Europa abbia sostituito elettricità da gas e non elettricità da carbone.

Fonte: EMBER

A questo punto è necessario addentrarsi in una considerazione tecnica, fondamentale però per comprendere l’evoluzione del mercato elettrico.

Pensare che l’intermittenza delle rinnovabili sia un problema che riguarderà il mercato della riserva significa non tenere in debito conto il capacity factor degli impianti eolici e fotovoltaici in Italia: rispettivamente 2.000 e 1.200 ore l’anno (GSE).

Cerchiamo di far capire anche i meno esperti.

Il mercato della riserva è dove il gestore della rete va a comprare elettricità quando si verifica qualche imprevisto (un guasto alla rete o a un impianto, un’improvvisa congestione in un nodo etc). Si tratta di uno strumento di precisione, calibrato per effettuare piccole correzioni d’emergenza.

Attualmente, va per la maggiore sostenere che sarà questo il “tappabuchi” con cui compenseremo l’intermittenza degli impianti eolici e fotovoltaici.

Quando però, il 6 settembre dell’anno scorso, il gestore della rete inglese si è trovato costretto a comprare un po’ più elettricità del previsto sul mercato della riserva (in totale poco più del 2% della domanda giornaliera), è arrivato a pagarla 5.000 sterline al MWh. Proprio perché la riserva non è una falce ma uno scalpello. Perciò è difficile credere che sarà questo lo strumento che permetterà l’integrazione di una crescente quota di energia intermittente e non programmabile nel mix nazionale.

Gran Bretagna, mercato della riserva (Balancing Mechanism)

6 settembre 2021

Fonte: National Grid ESO

Il mercato del giorno prima, invece, è dove viene scambiato il grosso delle forniture elettriche, e cioè la porzione più prevedibile e programmabile della domanda e dell’offerta, che poi viene integrata nel mercato infragiornaliero. Ed è su queste due componenti del mercato elettrico si riscontreranno gli effetti più marcati della transizione verso l’energia rinnovabile.

Da una parte, le previsioni meteo sono sempre più precise, quindi non c’è ragione di credere che l’intermittenza delle fonti rinnovabili si traduca automaticamente in imprevedibilità, quanto piuttosto in volatilità. E dall’altra, chi piazza offerte nel mercato del giorno prima ma non consegna l’elettricità paga di tasca propria (garanzie) gli acquisti di Terna sul mercato della riserva, perciò c’è da scommettere che i produttori eolici e fotovoltaici piazzeranno offerte prudenti sul mercato del giorno prima per poi rifarsi sul mercato infragiornaliero.

Incidenza delle componenti intraday nel mercato EPEX SPOT

Dati: EPEX SPOT

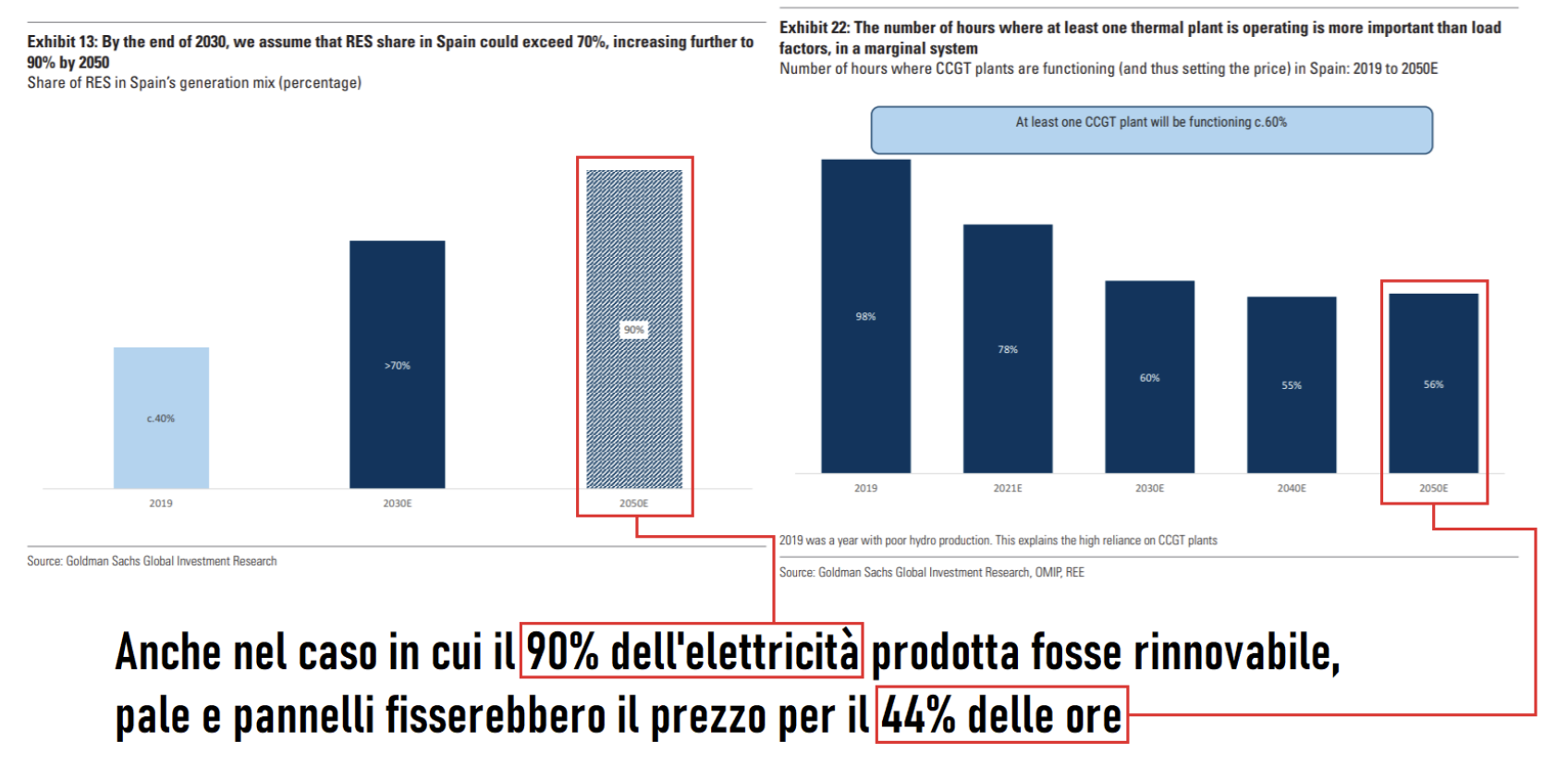

Di conseguenza, anche immaginando scenari contraddistinti da una notevole overcapacity, persino ipotizzando che la produzione eolica e quella fotovoltaica non si sovrappongano mai, l’energia rinnovabile farà il prezzo dell’elettricità sul mercato del giorno prima meno della metà delle ore l’anno.

Spagna

Quota di energia prodotta da fonti rinnovabili vs price-makers

Fonte: Goldman Sachs (2021)

L’energia rinnovabile, infatti, fissa il prezzo dell’elettricità quando copre tutta la domanda. Appena serve un 1% di energia fossile è quell’1% a fare il prezzo dell’elettricità, non il restante 99% rinnovabile.

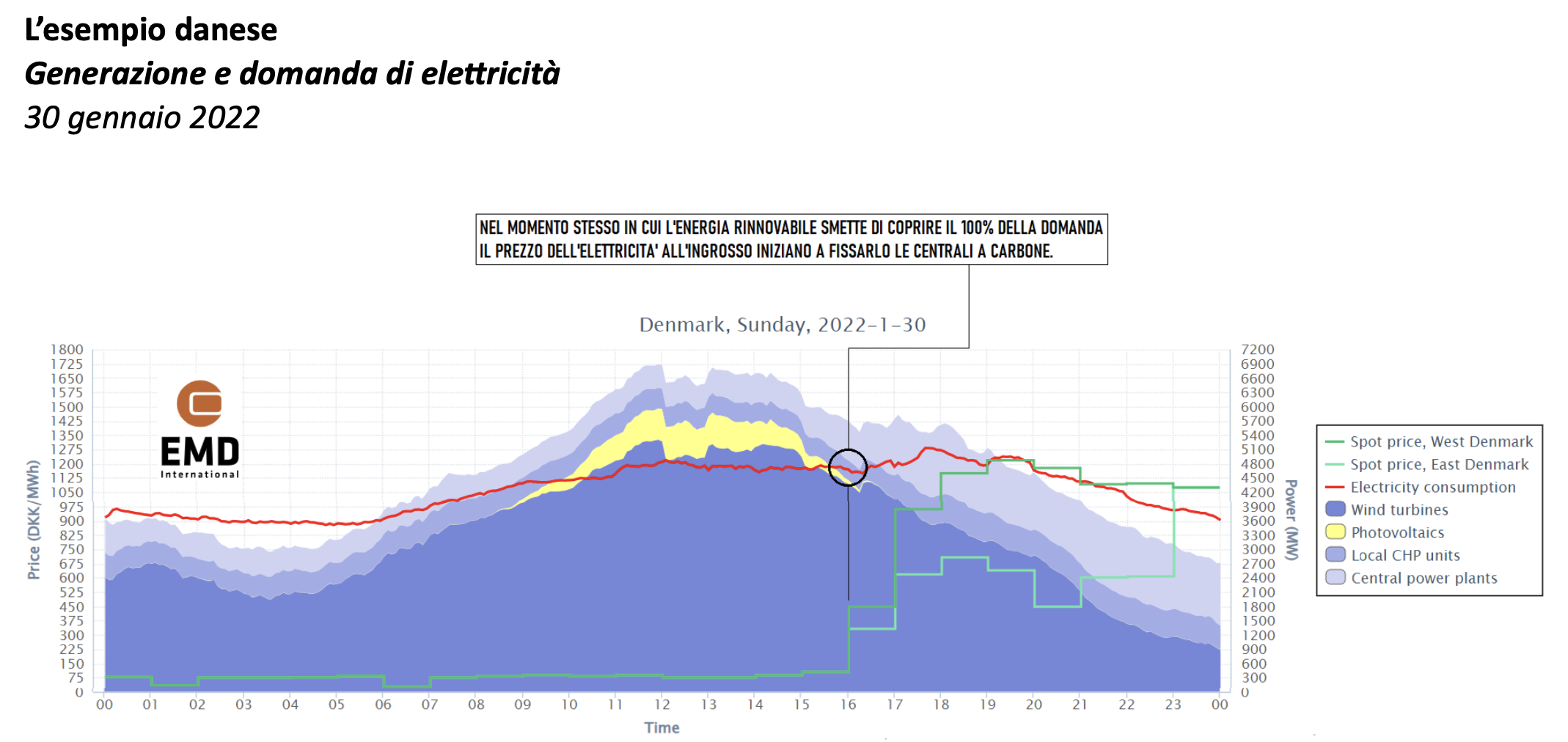

Fonte: EMD International

Anche se è anti-intuitivo, il motivo è molto semplice: la domanda di elettricità varia in tempo reale ma gli impianti eolici e fotovoltaici non possono aumentare o diminuire la produzione a piacimento, dipende tutto dalle condizioni meteo. Di conseguenza, se l’offerta di energia rinnovabile non supera la domanda, il sistema ha bisogno di una fonte elastica che faccia combaciare domanda e offerta. E visto che la stabilità della rete si regge sull’elasticità di quella fonte, è lei che fissa il prezzo, altrimenti non sarebbe conveniente farla funzionare e ci dovremmo rassegnare alla prospettiva di continui blackout.

Il problema è che, più aumenta la penetrazione di energia rinnovabile, più a questo genere di impianti viene richiesta flessibilità. Rimangono fondamentali per la stabilità del sistema ma una mezz’ora qua e una mezz’ora là, in quella porzione della rete ma non in quell’altra. In poche parole, più cresce il contributo dell’energia eolica e fotovoltaica al mix elettrico, più diminuisce il capacity factor degli impianti termoelettrici. E questo si traduce automaticamente in un aumento dei costi di produzione.

Come rileva S&P Global Platts, questo aspetto è “virtualmente assente” dal dibattito sulla transizione energetica. Eppure, i pochi modelli che analizzano il problema stimano che già entro il 2030 la riduzione del capacity factor degli impianti a gas legata alla crescente penetrazione dell’energia rinnovabile potrebbe far schizzare i costi di produzione (LCOE) a 1.000 dollari al MWh, cioè 50 volte gli attuali costi di produzione di una centrale già “ammortizzata” e 20 volte i costi di produzione di una centrale di nuova costruzione (Lazard).

Ed è qui che si capisce per quale motivo è importante sottolineare che questa ristrutturazione del mercato elettrico impatterà principalmente sul mercato del giorno prima e su quello infragiornaliero: non andiamo verso uno scenario in cui il prezzo dell’elettricità dovrà metabolizzare quotidianamente una piccola quota di forniture a prezzi crescenti (la riserva) ma verso un futuro in cui, quando c’è tanto vento e/o tanto sole, il prezzo all’ingrosso dell’elettricità sarà di poche decine di euro al MWh mentre quando c’è poco vento e/o poco sole le quotazioni schizzeranno a 400, 700 o 1.000 euro al MWh. Negli ultimi mesi l’evoluzione del prezzo dell’elettricità all’ingrosso in Germania o Danimarca, per esempio, ha dato qualche assaggio di questa dinamica.

La curva dell’ordine di merito in uno scenario ad elevata penetrazione di energia rinnovabile

Mettere in chiaro questa sfumatura apparentemente molto tecnica, oltretutto, serve a focalizzare un altro aspetto cruciale ma poco compreso della transizione verso l’energia eolica e quella fotovoltaica. Integrare una crescente quota di fonti intermittenti nel paniere energetico non comporta semplicemente il potenziamento degli strumenti di bilanciamento della rete ma richiede un vero e proprio sdoppiamento del sistema elettrico: a fianco agli impianti eolici e fotovoltaici avremo bisogno di un sistema termoelettrico in grado di soddisfare in ogni caso più del 90% della domanda di elettricità per almeno 10/15 giorni di seguito.

Ancora l’esempio danese

Generazione e domanda di elettricità

30 gennaio – 31 gennaio 2022

Fonte: EMD International

Ma non basta.

In Europa la produzione di energia eolica e fotovoltaica si alterna: in primavera ed estate c’è poco vento e tanto sole, in autunno e inverno c’è poco sole e tanto vento.

Produzione di energia eolica e fotovoltaica in Europa

Cicli stagionali

Questo grafico, per esempio, sembrerebbe dimostrare la perfetta compatibilità tra energia eolica ed energia fotovoltaica.

In realtà, osservato dalla giusta prospettiva, porta a conclusioni sconcertanti: non avremo bisogno solamente di un sistema elettrico rinnovabile e di un sistema elettrico fossile per quando non c’è né sole né vento ma avremo addirittura bisogno di un sistema rinnovabile invernale e di un sistema rinnovabile estivo.

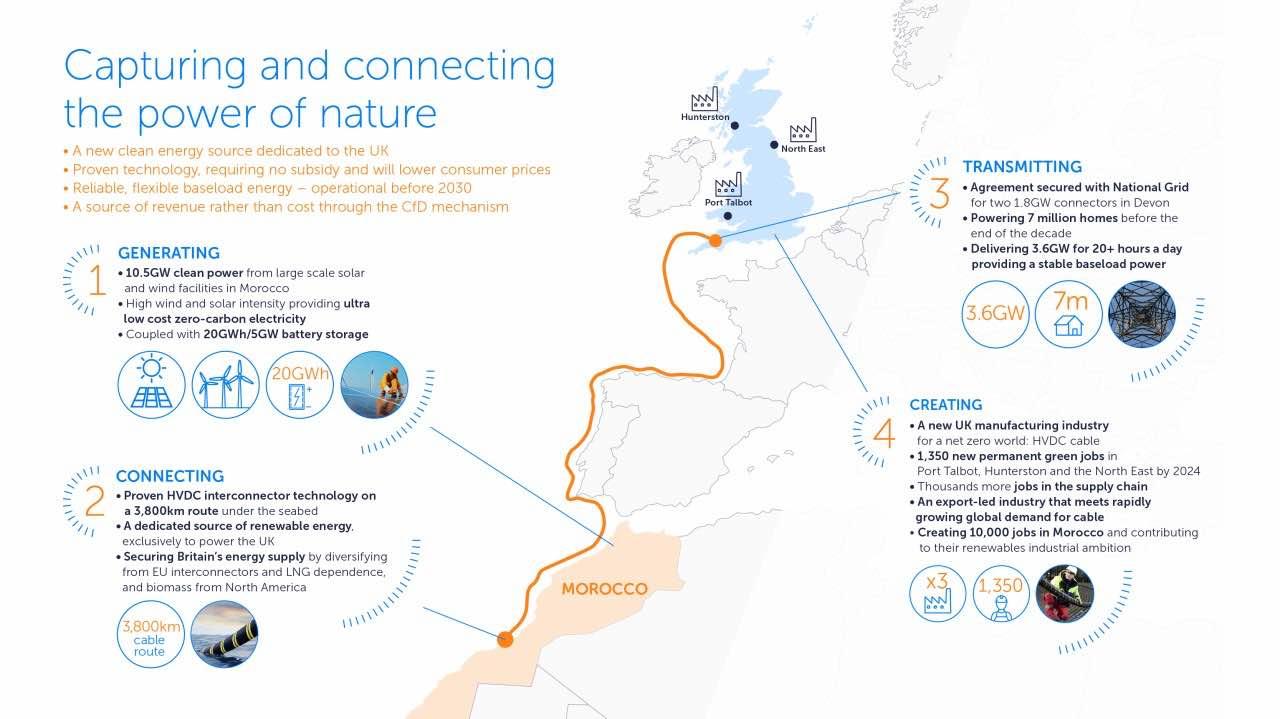

Attualmente sono in fase di studio o di sviluppo progetti ciclopici per il potenziamento dell’interconnessione delle reti nazionali, al fine di mitigare gli effetti di questo problema: iper-semplificando, l’idea sarebbe quella di far funzionare la rete europea con gli impianti fotovoltaici dei Paesi mediterranei in primavera ed estate, e con quelli eolici nel Mare del Nord in autunno e inverno.

Uno dei progetti in corso di sviluppo

Fonte: Xlinks

Questo aspetto, però, ci permette di inquadrare l’ultimo punto della questione: overcapacity, sdoppiamento o addirittura triplicazione della rete, infrastrutture di trasmissione continentali o addirittura intercontinentali. Ma quanto costa un piano infrastrutturale di questa portata?

Solo pochi mesi fa la Corte dei Conti tedesca sottolineava che la semplice integrazione delle fonti rinnovabili nella rete tedesca potrebbe comportare 10 miliardi di euro di investimenti l’anno fino al 2030, rischiando di compromettere il consenso elettorale nei confronti della transizione ecologica e la competitività industriale del tessuto produttivo tedesco.

E’ chiaro che alzare ancora l’asticella, immaginare programmi infrastrutturali sempre più ambiziosi, significa far lievitare ulteriormente i costi. Costi che, fino a oggi almeno, sono sempre stati finanziati attraverso le bollette.

In conclusione: se negli anni scorsi avessimo installato più rinnovabili oggi pagheremmo bollette più leggere? Assolutamente no, anzi, pagheremmo bollette molto più salate.

Da una parte, infatti, per più della metà dell’anno il prezzo dell’elettricità all’ingrosso lo farebbero in ogni caso gli impianti a gas, con costi di produzione nell’ordine di centinaia di euro al MWh in ragione del basso capacity factor (e della carbon tax, eventualmente). E, nonostante il resto dell’anno le quotazioni sarebbero esigue grazie all’output di energia rinnovabile, i prezzi medi dell’elettricità all’ingrosso sarebbero comunque superiori a quelli attuali.

Dall’altra, l’onere degli investimenti infrastrutturali sarebbe inevitabilmente confluito nelle bollette. Non bisogna dimenticare che Germania e Danimarca pagano il costo dell’elettricità più alto del mondo non a causa della curva del prezzo marginale ma a causa delle tasse necessarie a finanziare la transizione energetica.

Rimuginare sul passato, perciò, non solo non serve a nulla ma, anzi, rischia di farci perdere di vista le sfide del presente.